A fruticultura é um setor dinâmico do agronegócio brasileiro, com papel estratégico na geração de emprego e renda no país. No entanto, o segmento enfrenta desafios relevantes relacionados ao acesso ao crédito rural e à gestão de riscos. Esses fatores são ainda mais críticos considerando o alto capital empatado na atividade (culturas perenes), a alta sensibilidade às condições climáticas e a perecibilidade dos produtos. Além disso, os produtores operam como tomadores de preço, ou seja, não determinam o preço de venda, e ficam expostos à volatilidade do mercado.

Neste contexto, o crédito rural emerge como uma ferramenta indispensável para o custeio das atividades agrícolas, à modernização das propriedades e à gestão de riscos. Contudo, a compreensão do “custo efetivo do dinheiro” ‒ que vai muito além da taxa de juros nominal divulgada ‒ é um fator crítico para a saúde financeira e a competitividade das propriedades rurais. Esta análise técnica visa aprofundar-se nos componentes que formam o custo real da captação de recursos na fruticultura brasileira, utilizando dados dos modais levantados no Projeto Campo Futuro em 2024 e parcial dos painéis de 2025.

Serão abordadas as despesas adicionais que impactam o custo final do crédito, como o proagro, seguros agrícolas, taxas bancárias e custos de projeto de custeio. A análise demonstrará como esses encargos podem elevar o custo efetivo do crédito rural, por vezes equiparando-o ou superando outras formas de captação, como o crédito livre ou o capital próprio. Além disso, serão apresentadas comparações com a taxa SELIC vigente e evidenciado que, em 60% dos modais analisados, a captação de crédito para custeio é uma necessidade premente. O objetivo final é identificar gargalos e avaliar o impacto na sustentabilidade econômica da fruticultura.

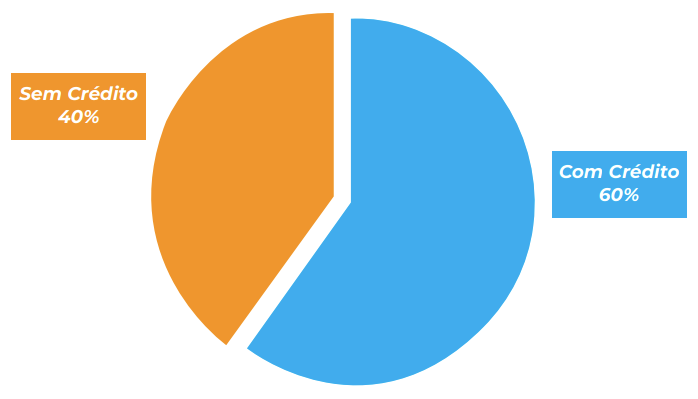

O Gráfico ilustra a distribuição percentual dos modais estudados entre aqueles que requerem captação de crédito rural e aqueles que não possuem essa necessidade, ou seja, utilizando capital próprio para a condução da atividade produtiva. Ele permite observar o grau de dependência do setor frutícola em relação ao financiamento externo para viabilizar suas atividades produtivas.

Gráfico 1: Proporção de modais com e sem necessidade de captação de crédito.

Fonte: Projeto Campo Futuro CNA/SENAR.

Elaboração: CIM/UFLA.

Conforme os dados dos modais levantados, a taxa de juros nominal das linhas de crédito rural varia de acordo com a modalidade (PRONAMP, PRONAF, Demais) . No entanto, o cálculo do “Juros Efetivo (%)” presente na base de dados demonstra que o custo real da captação é significativamente maior. A média dos juros efetivos para os modais que captaram crédito é de 16,14%, enquanto as taxas de juros nominais divulgadas são, em geral, inferiores a este valor. Isso evidencia que as despesas adicionais têm um peso considerável no custo final do financiamento.

As despesas que contribuem para a elevação do custo efetivo do crédito rural incluem:

-

Despesas Bancárias (%): As despesas bancárias referem-se a cobranças por serviços como avaliação de garantias, análise de projeto, emissão de documentos e registro de contratos. Importante destacar que não se trata dos Custos Administrativos e Tributários (CAT), já cobertos pela equalização do governo.

-

Projeto de Custeio (%): Custos com a elaboração de projetos técnicos exigidos para análise e concessão do crédito. Variam conforme o tipo de serviço prestado (até 0,5% do valor financiado quando há apenas elaboração, e até 2% quando também há acompanhamento técnico).

-

PROAGRO/PROAGRO+/Seguro particular (%): Despesas com mecanismos de proteção contra perdas na produção, que, embora essenciais, impactam diretamente o custo final.

Essas despesas, somadas à taxa de juros nominal, compõem o custo efetivo do crédito, que é o valor real que o produtor paga pelo dinheiro captado. A análise dos dados revela que, em muitos casos, a soma desses encargos pode tornar o crédito rural, mesmo com suas taxas subsidiadas, de difícil acesso, ou menos atrativo do que outras formas de captação, dependendo do perfil da propriedade e da cultura.

Além dos encargos bancários, alguns produtores enfrentam despesas adicionais não financeiras, como taxas cartorárias, especialmente relevantes nas regiões Norte e Nordeste. Embora não haja levantamento estatístico consolidado, práticas como a exigência de produtos ou serviços vinculados – conhecidas como “vendas casadas” – têm sido relatadas com frequência e, ainda que não quantificadas, impactam negativamente o custo efetivo percebido pelo produtor.

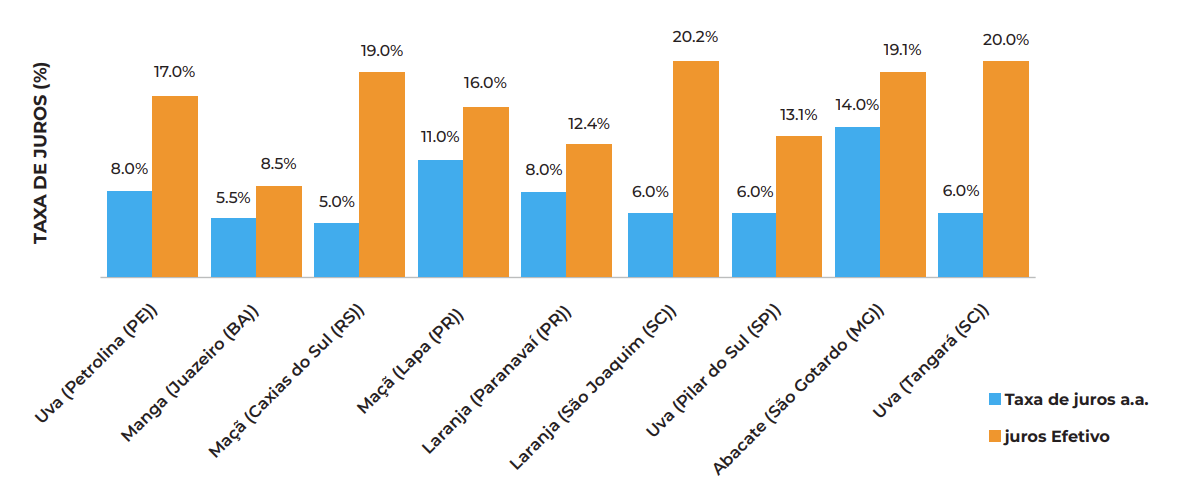

O Gráfico 2 apresenta a diferença entre as taxas de juros nominais anunciadas para o crédito rural e os juros efetivos calculados com base nos custos adicionais, discriminado por cultura e região. A visualização destaca a disparidade existente entre os dois indicadores.

Gráfico 2: Comparação de juros nominal vs. efetivo por cultura/região (ao ano).

Fonte: Projeto Campo Futuro (CNA/SENAR).

Elaboração: CIM/UFLA.

A taxa SELIC, atualmente em 15% ao ano, serve como balizador para o custo do dinheiro na economia. Ao comparar os juros efetivos médio do crédito rural na fruticultura (16,14%) com a SELIC, percebe-se que, em média, o custo de captação via crédito rural pode ser superior à taxa básica de juros da economia.

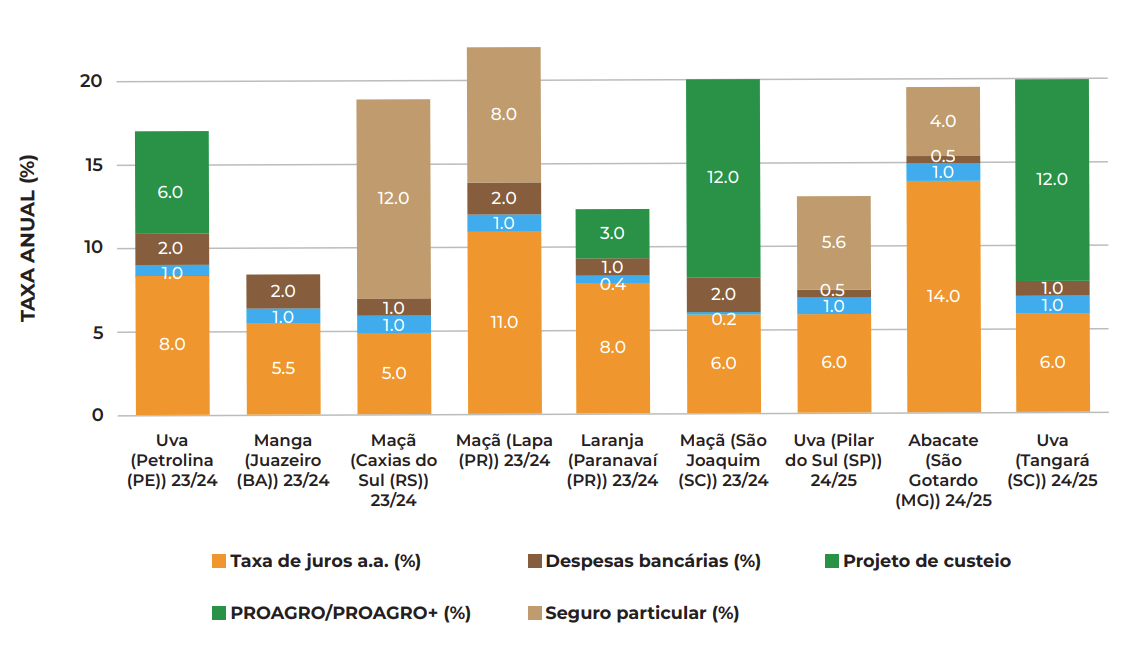

O Gráfico 3 indica a participação percentual de cada componente (juros nominais, despesas bancárias, PROAGRO/seguro e projeto de custeio) na formação do custo efetivo do crédito, permitindo identificar quais fatores mais oneram o produtor em diferentes regiões e culturas. Para efeito de análise, os custos com PROAGRO e Seguro Rural foram representados separadamente, dado que o custo para o produtor varia significativamente conforme a cultura, a região e o tipo de enquadramento (PRONAF, PRONAMP etc.).

Gráfico 3: Composição do custo efetivo do Crédito Rural por cultura e região.

Fonte: Projeto Campo Futuro CNA/SENAR.

Elaboração: CIM/UFLA.

A análise do custo efetivo do crédito rural na fruticultura brasileira revela a complexidade e os desafios enfrentados pelos produtores. Os dados demonstram que, em diversas regiões, o PROAGRO/Seguro Agrícola é o item que mais pesa na composição do custo efetivo, refletindo a vulnerabilidade climática do setor e a necessidade de mecanismos de mitigação de riscos.

Esse cenário traz à tona a importância de se discutir o Programa de Subvenção ao Prêmio do Seguro Rural (PSR). A ampliação e o aprimoramento do PSR podem contribuir para reduzir o peso do seguro no custo total do financiamento, aliviando a pressão sobre a rentabilidade dos fruticultores. Sendo assim, é importante o debate técnico sobre o programa, visando maior eficiência e alcance da subvenção, sobretudo para culturas com maior risco climático e dependentes de financiamento.

Um custo de crédito elevado reduz a capacidade de investimento em tecnologia e infraestrutura, e pode comprometer a competitividade da fruticultura no mercado interno e externo. Portanto, medidas de políticas públicas voltadas à redução do custo efetivo do crédito são estratégicas para garantir a sustentabilidade econômica do setor.

Fonte: CNA